Resumen – El propósito del presente review es poner a disposición del sector industrial el contexto de los Objetivos de Desarrollo Sostenible (ODS) en Colombia. Consolidar en un mismo lugar cual ha sido el camino recorrido por el país en estos más de veinte años de los Objetivos del Milenio y Objetivos de desarrollo Sostenible (sección I), cuáles son los compromisos del país en cada uno de los ODS, la institucionalidad y las herramientas de seguimiento (sección II), los aportes de la industria en el cumplimiento de estos compromisos (sección III) y finalmente presentar los estándares y marcos de trabajo aplicados a nivel mundial para hacer visible los esfuerzos incurridos por la industria en pro del logro de la desaceleración del cambio climático y por ende de la sostenibilidad.

Índice de Términos – Objetivos de desarrollo sostenible (ODS), Marcos de trabajo, reportes de sostenibilidad, multiactor, energías renovables, carbono neutralidad, gases de efecto invernadero

I. INTRODUCCIÓN

Si bien, el camino transitado por el país en el marco de los Objetivos de Desarrollo Sostenible data del año 2000 con los Objetivos del Milenio, fue hasta el año 2005 con el Documento CONPES Social 91, donde el país materializó su compromiso y alineación con esta estrategia mundial encaminada a la desaceleración del cambio climático. En el Plan Nacional de Desarrollo 2014-2018 (PND 2014-2018), se estableció como eje transversal la estrategia de Crecimiento Verde y bajo Carbono. Con el acuerdo de Paris firmado en 2015, el país refuerza su compromiso y crea La Comisión ODS de Colombia, que tuvo como tarea de corto plazo (2015-2016) la realización del diagnóstico del país en términos de ODS y disponibilidad de la información, para luego, a partir de estos resultados, definir las metas e indicadores nacionales que serían utilizados para trazar la ruta de ODS Colombia (Agenda 2030).

Con la presentación de los Reportes Voluntarios del país (2016-2018), Colombia se convierte en un actor activo ante el Foro político de alto nivel, espacio designado para la presentación de los avances del cumplimiento de los ODS.

A través del Documento CONPES 3918 publicado en 2018, se estableció la estrategia para la implementación de los Objetivos de Desarrollo Sostenible (ODS) en Colombia. Con el decreto 280 del mismo año, se creó La Comisión de Alto Nivel para el alistamiento y efectiva implementación de la Agenda 2030 y los ODS.

En 2020 fue lanzado el SDG CORPORATE TRACKER, plataforma a través de la cual el sector privado puede registrar sus contribuciones al cumplimiento de las metas del país en términos de ODS. En 2021 fue presentado el tercer reporte voluntario de Colombia, en el cual se hace un especial reconocimiento a las contribuciones de la industria y una invitación directa para continuar con su compromiso en la implementación de acciones encaminadas al cumplimiento de los diferentes compromisos del país, los cuales en su conjunto suman esfuerzos por un mismo propósito, la sostenibilidad.

II. OBJETIVOS DE DESARROLLO EN COLOMBIA

A. Institucionalidad de los ODS en Colombia

En febrero de 2015, a través del Decreto 280 fue creada La Comisión de Alto Nivel, con el objetivo de realizar el alistamiento y la implementación de Agenda 2030 y la materialización de los compromisos del país en el marco de los ODS (DNP, 2019). Entre 2015-2016, La Comisión realizó el diagnóstico del país para el establecimiento de metas en el marco de los ODS y a partir de allí, propuso el desarrollo de herramientas de seguimiento al cumplimiento del compromiso del país. Adicionalmente, La Comisión ha establecido políticas a nivel nacional que han sido materializadas a través de planes de acción, programas y actividades regionales y sectoriales, garantizando que hoy en día el país cuente con tres informes de avance presentados ante el Foro Político de Alto Nivel en la asamblea general de las Naciones Unidas. (DNP, 2018) (DNP, 2019) (DNP , 2021) (DNP, 2021)

La Comisión ODS de Colombia está conformada por cuatro carteras ministeriales, la presidencia de la república, el Departamento Administrativo Nacional de Estadística (DANE), el Departamento Administrativo de Prosperidad Social, la Agencia Presidencial de Cooperación Internacional y el Departamento Nacional de Planeación (DNP), ver Fig. 1. Importante resaltar que el DNP ejerce el rol de Secretaría Técnica de la Comisión, la cual tiene como propósito “velar por la adecuada articulación al interior de la Comisión, así como el seguimiento al cumplimiento de las actividades que sean asignadas en las diferentes instancias.” (DNP, 2019). Adicionalemnte, La Comisión ODS de Colombia también cuenta con un Comité Técnico conformado por delegados directivos de las entidades que conforman La Comisión. El Comité Técnico tiene como objetivo “elaborar propuestas técnicas sobre la formulación, ejecución y seguimiento a los planes de trabajo para el desarrollo de actividades necesarias para el cumplimiento de la misión de La Comisión”. (DNP, 2019)

Fig. 1 La Comisión ODS en Colombia (DNP, 2019)

B. Compromisos de país

Los objetivos de desarrollo sostenible son 17, los cuales son: 1) Fin de la pobreza, 2) Hambre cero, 3) Salud y bienestar, 4) Educación de calidad, 5) Igualdad de género, 6) Agua limpia y saneamiento, 7) Energía asequible y no contaminante, 8) Trabajo decente y crecimiento económico, 9) Industria, innovación e infraestructura, 10) Reducción de las desigualdades, 11) Ciudades y comunidades sostenibles, 12) Producción y consumo responsables, 13) Acción por el clima, 14) Vida submarina, 15) Vida de ecosistemas terrestres, 16) Paz justicia e instituciones sólidas y 17) Alianza para lograr los objetivos. Ver Fig. 2.

Fig. 2 Objetivos de Desarrollo Sostenible (UN, 2022)

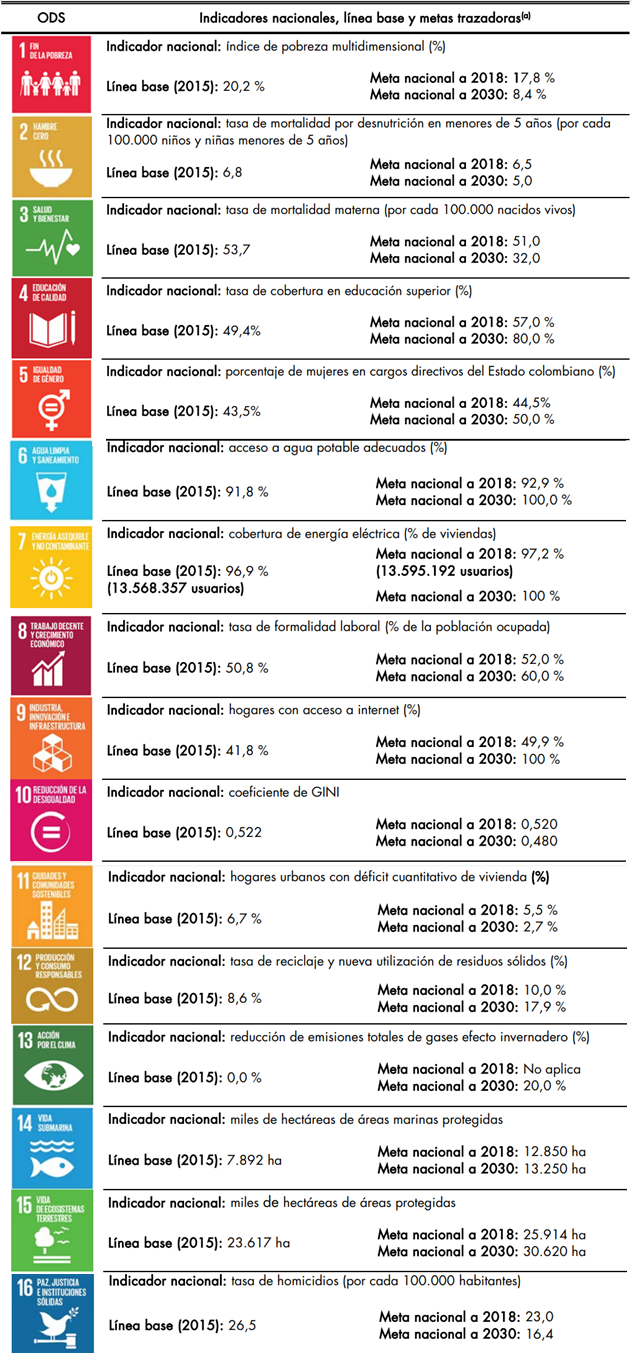

Cada uno de los países que aceptaron el reto de sumarse al cumplimiento de estos 17 objetivos, definieron sus metas y compromisos en un horizonte 2030. De acuerdo con el diagnóstico realizado por La Comisión ODS Colombia entre 2015 y 2016, para Colombia se definieron (DNP, 2019): 169 metas, 147 entidades involucradas (Organismos gubernamentales con presencia regional y también nacional), 22 metas que obedecen a dinámicas internacionales, 161 indicadores de los cuales 156 están definidos en el documento CONPES 3918 (DNP, 2018) y 5 están definidos en el documento CONPES 3934 (DNP, 2018). Importante resaltar que, de las 169 metas del país, 88 son aportes que puede realizar la industria para el cumplimiento de los ODS en el país. Ver Fig. 3.

Fig. 3 Metas ODS Colombia (DNP, 2018)

C. Herramientas de seguimiento

Otro resultado importante del diagnóstico realizado por La Comisión ODS de Colombia, fue la identificación de la necesidad de desarrollar una plataforma para el seguimiento del cumplimiento de las metas. Una plataforma que permitiera a todos los actores involucrados privados, reportar sus contribuciones al logro de las metas y por ende facilitar la elaboración de los reportes de avances del país de forma unificada.

El DNP en alianza con el Programa de las Naciones Unidas para el Desarrollo (PNUD), el Business Call to Action y el Global Reporting Initiative (GRI), se desarrolló la plataforma SDG CORPORATE TRACKER (DNP, 2020). La plataforma fue puesta a disposición del público en junio de 2020 y a la fecha más de 141 empresas del país han realizado el reporte de su contribución al cumplimiento de las metas del país, como se indica en el tercer reporte presentado por el país en el año 2021 (DNP, 2021). La plataforma SDG CORPORATE TRACKER cuenta con 17 formularios, 300 preguntas y 3 dimensiones (Económica, Social y Ambiental). En 2021 se agregó una nueva dimensión relacionada con el COVID 19. En esta dimensión, el sector privado tiene la oportunidad de reportar las medidas tomadas para la protección de sus trabajadores, su respuesta ante la crisis sanitaria, lo mismo que sus expectativas ante las políticas del Gobierno para afrontar la emergencia.

Para el diligenciamiento de la información en la plataforma SDG CORPORATE TRACKER se han definido siete (7) Aliados o Socios Implementadores que tienen como función la difusión de la iniciativa en distintos espacios, la atracción e involucramiento de las empresas al proceso de reporte, y el apoyo y acompañamiento técnico a las empresas participantes en el proceso de reporte y en el uso de la plataforma en línea. Estos Socios Implementadores se pueden observar en la Fig. 4.

Fig. 4 Socios Implementadores (DNP, 2020)

lll. APORTE DE LA INDUSTRIA A LOS ODS EN COLOMBIA

La forma como se mide la participación de la industria en el cumplimiento de los ODS es a través de reportes en el SDG CORPORATE TRACKER. Entre 2018 y 2019, 141 empresas presentaron sus reportes y de ellas el 54% fueron MiPymes, lo cual es un dato para destacar ya que uno de los objetivos del SDG CORPORATE TRACKER es involucrar estas empresas en temas de desarrollo sostenible y sostenibilidad empresarial.

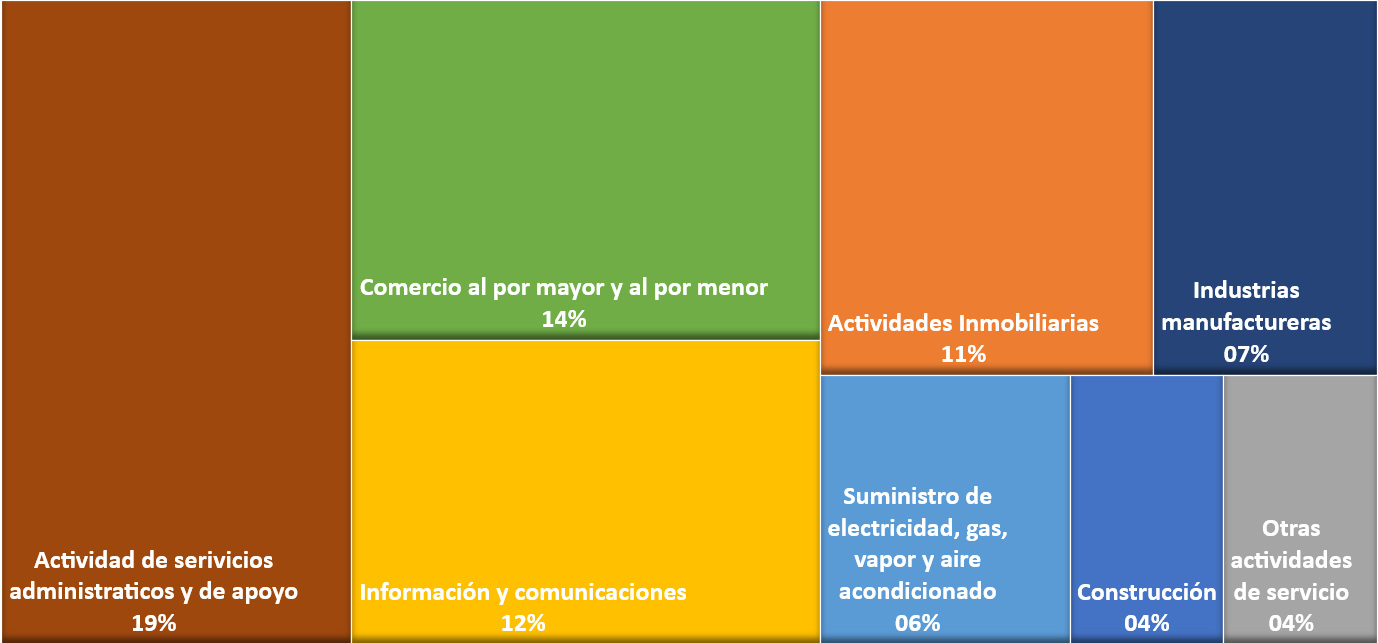

Grandes referentes empresariales del país como bancos, empresas de generación, transmisión y distribución de energía, cajas de compensación, almacenes de cadena, telecomunicaciones e hidrocarburos, reportaron sus contribuciones en el SDG CORPORATE TRACKER, algunos de ellos fueron: XM, EPM, ENEL CODENSA, GRUPO DE ENERGÍA DE BOGOTÁ, TEBSA, CLARO, COMCEL, GRUPO ARGOS, ECOPETROL, COMFAMA, UNIVERSIDAD EAFIT, UNIVERSIDAD PONTIFICIA BOLIVARIANA, GRUPO SURA, GRUPO NUTRESA, DAVIVIENDA, BANCOLOMBIA, entre otros. 141 empresas y organizaciones se han sumado al reporte voluntario ante el SDG CORPORATE TRACKER, de las cuales el 5,7% son empresas dedicadas al suministro de electricidad, gas, vapor y aire acondicionado, el 7,1% a empresas manufactureras y el 3,5% al sector de comunicación. Ver Fig. 5.

Fig. 5 Participación de la industria 2018-2019 en el reporte voluntario (Adaptado de (DNP, 2021)

Como se indicaba en el ítem anterior, las empresas reportan sus acciones orientadas a la sostenibilidad en tres dimensiones: ambiental, social y económico. De acuerdo con el informe voluntario “ACELERAR LA IMPLEMENTACIÓN PARA UNA RECUPERACIÓN SOSTENIBLE” de 2021 (DNP, 2021), en la dimensión económica se observa una gran integración de las MiPymes a la cadena de valor de grandes empresas ya que se les asignó el 53% del presupuesto de las adquisiciones. Adicionalmente, en la misma dimensión, se indica que el 52% de las empresas reporta tener implementado políticas de inclusión social y no discriminación, el 87% reporta tener sistemas de cuidado de la salud y seguridad de sus empleados y el 39% reportó tener políticas de equilibrio vida – trabajo.

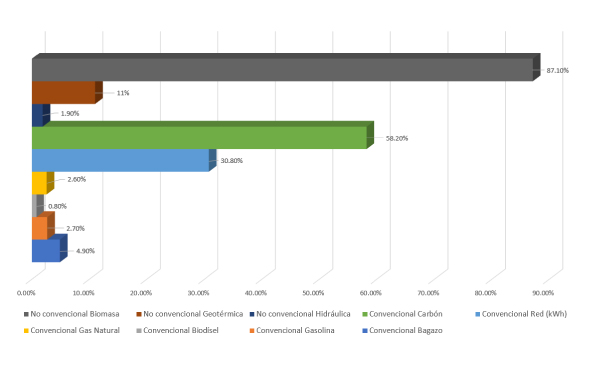

En el componente ambiental, el 20% de las empresas reportan tener implementados protocolos para el reciclaje de insumos, el 42% hacen gestión de residuos y el 29% cuenta con esquemas para monitorear el consumo de agua. No obstante, el tema más relevante es el consumo de energía, ya que está directamente relacionado con las emisiones de gases de efecto invernadero (GEI). Es importante resaltar que, en este componente, aún hay muchos retos que afrontar, entre ellos está la transición de energías convencionales a energías no convencionales. Para el periodo 2018 – 2019 el consumo total de energía a través de fuentes convencionales fue de 7931 millones de kWh y por fuentes de energía no convencionales (biomasa, energía geotérmica y energía hidráulica) fue de 2973 millones de kWh, de acuerdo con el informe 2021. Es importante resaltar que para el mismo periodo ninguna empresa reportó consumir energía proveniente de fuentes de energía no convencionales como energía eólica, solar y mareomotriz. Ver Fig. 6

Fig. 6 Consumo de energía por fuente convencional y no convencional (DNP, 2021)

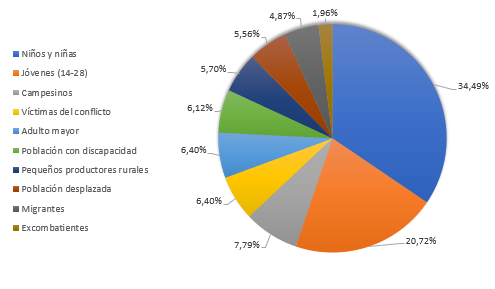

En el componente social, las empresas reportan sus estrategias alineadas en los temas de derechos humanos (DDHH) y no discriminación, anticorrupción y programas de inversión social voluntaria. El 41 % de las empresas afirman haber implementado programas de inversión social voluntaria en el periodo 2018 – 2019 enfocados en educación de calidad (ODS 4), salud y bienestar (ODS 3), participación ciudadana e instituciones sólidas (ODS 16) y fin de la pobreza (ODS 1). Es importante resaltar que, el mayor porcentaje de estos programas están enfocados en los niños, niñas y jóvenes.

Fig. 7 Acciones emprendidas por la industria en el componente social (DNP, 2021)

Una de las principales conclusiones del tercer informe voluntario del país denominado “ACELERAR LA IMPLEMENTACIÓN PARA UNA RECUPERACIÓN SOSTENIBLE” de 2021 (DNP, 2021), fue la necesidad de hacer parte activa al sector privado en el plan de acción para el cumplimiento de los ODS en el país. “Es necesario fortalecer y acelerar el involucramiento de los actores no gubernamentales, teniendo como principal herramienta la puesta en marcha, la consolidación y el fortalecimiento de la Plataforma Multiactor. Este proceso va más allá del diálogo continuo y la creación de sinergias; será necesario avanzar en términos de medición de los aportes y movilización de recursos de los diferentes actores en torno a la Agenda 2030 y los ODS.” (DNP, 2021)

IV. REPORTES VOLUNTARIOS Y EVALUATIVOS: UNA OPORTUNIDAD PARA LA INDUSTRIA COLOMBIANA

En el marco de la sostenibilidad desde el año 2015, se han implementado con mayor auge los estándares, reportes y/o marcos de trabajo, que permiten a las empresas hacer la planificación, la implementación y el seguimiento de sus acciones orientadas a la sostenibilidad, los cuales además facilitan a las empresas realizar las mediciones y evaluaciones correspondientes, para hacer visible sus contribuciones a los compromisos de país, todo ello bajo un mismo lenguaje propuesto por estos estándares o marcos de trabajo.

Entre el grupo de estándares, reportes o marcos de trabajo, existen dos clasificaciones o dos tipos, estándares/reportes/marcos de trabajo Evaluativos y estándares/reportes/marcos de trabajo Voluntarios. A continuación, se describe cada uno de ellos y se presentan algunos ejemplos.

Los marcos de trabajo son voluntarios, corresponden a un conjunto de prácticas e indicadores que se convierten en marcos de trabajo materializados en reportes y son de carácter Voluntario. Los marcos de trabajo buscan impulsar los Reportes de Sostenibilidad como herramienta para la planificación, medición, evaluación y comunicación de los avances e impactos en aspectos sociales, económicos y ambientales de una organización. Algunos marcos de trabajo son:

1. Climate Disclosure Standard Board (CDSB): El foco del CDSB es el medio ambiente, con una participación de 374 entidades hasta 2017, este marco busca que las empresas presenten las acciones encaminadas con la protección del medio ambiente. El público objetivo de la información reportada bajo este marco son inversionistas y accionistas. El marco está alineado con el Task force on climate related financial disclosures (TCFD) y la Directiva de informes no financieros de la Unión Europea. El marco incluye el concepto de doble materialidad: medio ambiente, sociedad y gobernanza, cómo afectan el desempeño de la empresa y cómo las acciones de una empresa a su vez afectan a la sociedad. Este marco no tiene sus propias métricas, reúne otros marcos, incluidos el Sustainability accointing standard board (SASB) y el Global reporting initiative (GRI) así como información divulgada a través de CDP.

2. Global Reporting Initiative (GRI): El foco de los reportes generados por medio de este marco están orientados a la sostenibilidad. A 2017 más de 10.000 empresas en el mundo utilizaban este marco para presentar sus acciones aportantes a la sostenibilidad. Este marco es el más antiguo (1997 en Estados Unidos). El propósito del marco es establecer un lenguaje común para informar sobre el impacto generado por la sostenibilidad de manera coherente. y creíble. Las empresas inician su proceso con los estándares universales, luego seleccionan sus propios estándares en temas económicos, ambientales o sociales. El marco centra la información en cómo las acciones de la empresa afectan a la sociedad.

3. Sustainability accointing standard board (SASB): El foco del SASB es también la sostenibilidad, pero está centrado en la “Creación de valor empresarial” con una parte interesada en mente: El inversionista. Es otro marco de referencia antiguo, creado en 2011 en Estados Unidos. A diferencia del GRI, el SASB identifica los riesgos y oportunidades relacionados con la sustentabilidad que afectan a una empresa, incluido su balance general, estado de resultados, valoración de mercado y costo de capital.

4. Task force on climate related financial disclosures (TCFD): El foco del TCFD es el riesgo climático. Los principales interesados en este tipo de reportes son los inversionistas y la banca. Es un marco diferente a los ya descritos dado que no es una organización sino un conjunto de recomendaciones de alto nivel elaboradas por participantes del mercado con trabajos diarios separados. Las recomendaciones alientan a las empresas en considerar la forma como gestionarán el impacto financiero de los riesgos futuros, como olas de calor o inundaciones extremas (Riesgo financiero por el cambio climático).

Cuando los estándares de sostenibilidad están acompañados de un proceso de verificación - a menudo denominado como “certificación” - para evaluar que la empresa cumple con un estándar, se denominan Estándares Evaluativos. Los estándares evaluativos estan orientados a grandes empresas y brindan visibilidad adicional, lo que las convierte más atractivas para los inversionistas. Algunos estándares evaluativos de alto reconocimiento a nivel internacional son:

1) Dow Jones Sustainability Indexes (DJS): Lanzado en 1999, es un estándar que evalúa el desempeño de la sustentabilidad de las empresas más grandes que cotizan en el Dow Jones Global Total Stock Market Index. Se basa en un análisis del desempeño económico, ambiental y social de las empresas, evaluando temas como el gobierno corporativo, la gestión de riesgos, la marca, la mitigación del cambio climático, los estándares de la cadena de suministro y las prácticas laborales, entre otros. Las empresas participan por invitación.

2) CDP: El foco de este estándar evaluativo es el medio ambiente. En 2017 contaba con aproximadamente 9600 organizaciones reportando con este estándar. El CDP administra el sistema de divulgación global para inversionistas, empresas, ciudades, estados y regiones para gestionar sus impactos ambientales. Es reconocido como el estándar de oro de los informes ambientales, con el conjunto de datos más rico y completo sobre acciones corporativas y urbanas. A diferencia del DJS, las empresas pueden reportar sus informes autónomamente.

3) FTSE4Good: Su foco es el medio ambiente. El FTSE4Good, consolida una serie de índices bursátiles de la Bolsa de Valores de Londres, que agrupa a empresas de todo el mundo con prácticas sólidas en materia ambiental, social y de gobernanza. Las empresas que son incluidas en la clasificación de índices FTSE4Good son las que obtienen los puntajes más altos en la evaluación que hace FTSE Russell de empresas que cotizan en bolsas de valores de todo el mundo. La evaluación se realiza con base en la información pública disponible de las empresas sobre sus prácticas ambientales, sociales y de gobierno corporativo, dando credibilidad y transparencia a la evaluación.

4) ECPI: A diferencia de los anteriores estándares, el ECPI es una empresa líder en clasificación e índices dedicada a la investigación de los factores ambientales, sociales y de gobernanza corporativa, desde 1997. El ECPI utiliza un enfoque objetivo basado en sectores. El objetivo es traducir datos cualitativos en indicadores cuantitativos, asignando a cada emisor una puntuación y una calificación. Los criterios para los índices se basan en 100 indicadores clave de desempeño para evaluar la sostenibilidad ambiental, social y de gobierno corporativo de un emisor. El ECPI cuenta con dos índices: ECPI Global Carbon Equity Index y ECPI Global ESG Best in Class Equity index.

V. CONCLUSIÓN

El estado de emergencia generado por el COVID-19 es un aspecto relevante para el análisis del cumplimiento de los ODS y la agenda 2030. Es importante tener en cuenta que, en el corto plazo, los esfuerzos del estado estarán encaminados hacia la reactivación y la estabilización de la economía del país, lo que puede generar la desaceleración en el cumplimiento de las metas propuestas en la agenda 2030. Sin embargo, el llamado a nivel mundial es que la agenda 2030 se convierta en un mecanismo para la reactivación a nivel global en tiempo post COVID-19, teniendo presente que aquellos ODS con mayor afectación estarían asociados con la pobreza, la salud y el empleo, no significando con ello que los demás objetivos no se hayan afectado, sino que en balance algunos presentan mayor afectación. Es debido a este escenario, que el trabajo en alianza y la búsqueda de sinergias entre Gobiernos (nacional y subnacionales), sector privado, sociedad civil, voluntarios, academia y demás actores no gubernamentales cobra aún más relevancia, para volver viable el cumplimiento de las metas del país, sino también la estabilización de la sociedad en general.

De acuerdo con el tercer informe voluntario del país, se identifica que la industria colombiana está trabajando de manera continua en la apropiación de prácticas internacionales que conviertan la industria en una industria sostenible y es por ello que en el informe se puede evidenciar la contribución efectiva al cumplimiento de los ODS, así como las acciones hacia la carbono neutralidad y la mitigación de emisiones de gases de efecto invernadero. Adicionalmente, los datos encontrados reafirman que las empresas demuestran su compromiso con la salud y seguridad de los trabajadores, promoviendo condiciones laborales saludables y seguras tanto para la prevención de daños físicos o mentales como para el fomento de la salud.

Entendiendo que ninguna empresa reportó demandar energía de fuentes no convencionales, esta podría ser una oportunidad para el estado en establecer un compendio de mecanismos que incentive la sustitución de fuentes convencionales por fuentes no convencionales y renovables de energía.

La meta 12.6 del país en el marco de los ODS, reza de la siguiente manera “alentar a las empresas a que adopten prácticas sostenibles e incorporen información de sostenibilidad en su ciclo de presentación de informes”. Esta es la razón principal de este review, la invitación al sector productivo a la realización de la divulgación de su información de sostenibilidad a través de reportes de sostenibilidad, dado que a través de estos reportes se implementan las mejores prácticas en materia de rendición de cuentas y transparencia.